Wie entsteht eine Forderung?

Eine Forderung entsteht immer dann, wenn eine Leistung erbracht wurde, die Gegenleistung aber noch nicht erfolgt ist. Hat ein Kunde beispielsweise bei einem Unternehmen Waren auf Rechnung gekauft und das Unternehmen hat die Waren bereits an den Kunden geliefert, dann hat das Unternehmen eine Forderung gegenüber dem Kunden.

Die Forderung entsteht zu dem Zeitpunkt, an dem die Leistung erbracht wurde und erstreckt sich bis zu dem Tag, an dem die Gegenleistung erfolgt. Wenn das Unternehmen die Ware am 25.10.2024 liefert, hat es bis zum 14.11.2024, also den Tag, an dem der Kunde die Rechnung bezahlt, eine Forderung gegenüber dem Kunden.

Wo werden Forderungen in der Bilanz geführt?

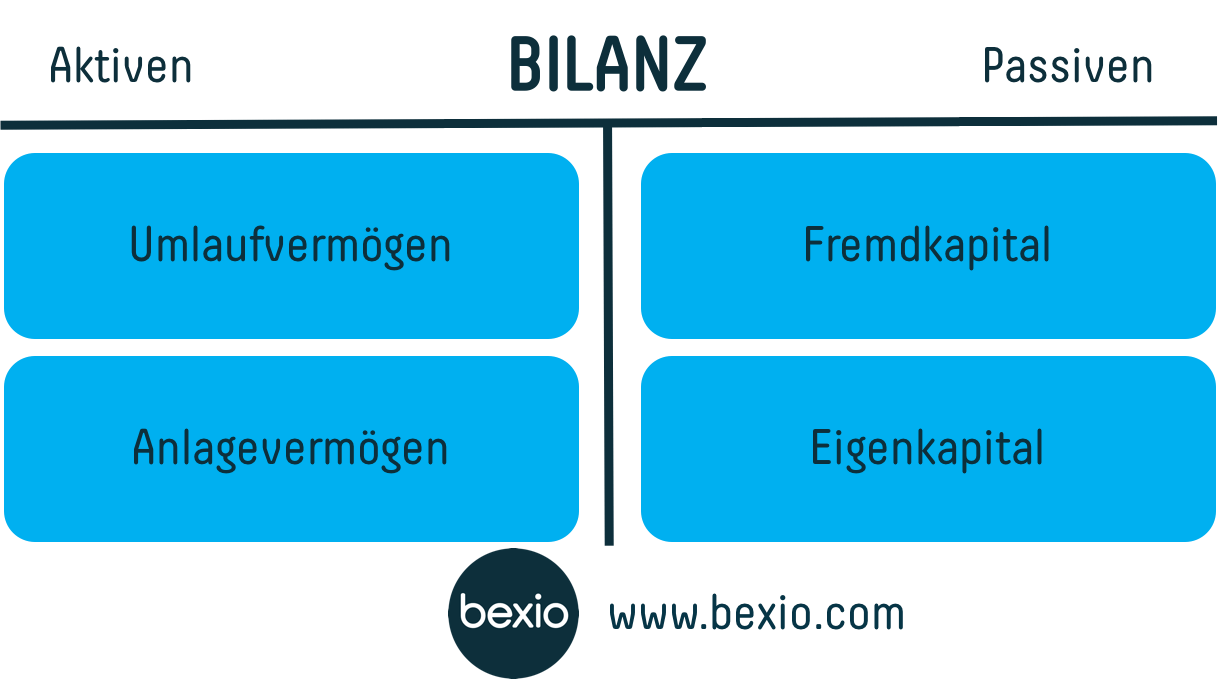

Forderungen werden in der Bilanz auf der linken Seite, der Aktivseite, unter dem Punkt Umlaufvermögen geführt. Sie werden als Vermögenswerte betrachtet, da das Unternehmen davon ausgeht, in Zukunft Zahlungen dafür zu erhalten.

Demzufolge werden sie meist als «Forderungen und sonstige Vermögensgegenstände» geführt. Weitere mögliche Positionen von Forderungen in der Bilanz sind «Forderungen gegen verbundene Unternehmen», «Forderungen gegen Unternehmen mit einem Beteiligungsverhältnis» oder «Sonstige Vermögensgegenstände».

Es gibt allerdings auch Ausnahmen:

- Wird im Kauf-, Dienst- oder Werkvertrag ein Leistungsaustausch anstelle einer Zahlung festgelegt, taucht diese Forderung nicht in der Bilanz auf. Diese Ausnahme wird auch als «schwebendes Geschäft» bezeichnet.

- Handelt es sich um eine bestrittene Forderung, dann darf diese aufgrund des Vorsichtsprinzips handels- und steuerrechtlich nicht ausgewiesen werden. Nur wenn der Anspruch, beispielsweise durch ein rechtskräftiges Urteil anerkannt wurde, darf er in der Bilanz aufgeführt werden.

Beispiele für Forderungen

Im Folgenden einige konkrete Beispiele für Forderungen von Unternehmen.

- Forderungen aus Lieferungen und Leistungen: Ein Unternehmen hat Waren oder Dienstleistungen auf Rechnung an einen Kunden verkauft und erwartet nun die Zahlung. Die Rechnung ist gestellt, aber der Kunde hat noch nicht bezahlt und hat somit eine Verbindlichkeit gegenüber dem Unternehmen.

Es kann aber auch genau anders herum sein: Der Kunde hat online ein Produkt gekauft und bereits während des Bestellvorgangs bezahlt. Somit hat der Kunde eine Forderung gegenüber dem Unternehmen, während das Unternehmen eine Verbindlichkeit hat. - Forderungen gegenüber Mietern: Ein Immobilienunternehmen hat Mietverträge abgeschlossen und erwartet die monatlichen Mietzahlungen von den Mietern.

- Steuerrückforderungen: Ein Unternehmen hat zu viel Steuern vorausbezahlt und erwartet eine Rückerstattung von der Eidgenössischen Steuerverwaltung.

- Forderungen gegenüber verbundenen Unternehmen: Ein Unternehmen hat einer Tochtergesellschaft ein Darlehen oder einen Kredit gewährt und erwartet die Rückzahlung.

- Forderungen aus Darlehen und Vorschüssen: Ein Unternehmen hat einem Geschäftspartner oder einem Mitarbeitenden ein Darlehen oder einen Vorschuss gewährt. Damit erwartet es die Rückzahlung des Darlehensbetrags samt Zinsen beziehungsweise das Erbringen der vereinbarten Arbeitsleistung.

Welche Prinzipien gilt es bei der Bilanzierung von Forderungen zu beachten?

Bei der Bilanzierung von Forderungen gibt es für Unternehmen einige Prinzipien zu beachten:

- Einzelbewertungsprinzip: Jede Forderung muss einzeln angesetzt und bewertet werden. Dadurch können sie in einwandfreie, zweifelhafte und uneinbringliche Forderungen unterteilt werden.

- Vorsichtsprinzip: Es ist darauf zu achten, dass Forderungen realistisch bewertet und nicht zu hoch angesetzt werden.

- Niederwertprinzip: Damit einher geht auch das Niederwertprinzip, das besagt, dass Forderungen immer zum niedrigsten Wert angesetzt werden müssen.

- Vollständigkeitsprinzip: Sämtliche Forderungen müssen in der Bilanz aufgeführt werden.

Wie kann man das Ausfallrisiko bei Forderungen minimieren?

Für KMU können verspätete Zahlungen oder Forderungsausfälle erhebliche finanzielle Belastungen darstellen und die Liquidität stark beeinträchtigen. Umso wichtiger ist es, frühzeitig Massnahmen zu ergreifen, um das Risiko von Forderungsausfällen zu minimieren.

- Frühzeitige Zahlungserinnerungen und Mahnverfahren: Wenn eine Forderung nicht innerhalb der vereinbarten Frist beglichen wird, sollten Sie zeitnah eine Zahlungserinnerung versenden. Eine klare und freundliche Erinnerung an den Kunden kann oft schon helfen, Zahlungsverzögerungen zu verhindern. Sollte keine Reaktion erfolgen, leiten Sie zeitnah das Mahnverfahren ein, um rechtlich abgesichert zu handeln und Ihre Ansprüche durchzusetzen.

- Factoring zur Sicherung der Liquidität: Eine weitere Möglichkeit, Forderungsausfälle zu vermeiden, besteht im Factoring. Hierbei verkaufen Sie Ihre Forderungen an ein Factoring-Unternehmen. Dadurch erhalten Sie sofort liquide Mittel, ohne auf die Zahlung des Schuldners warten zu müssen. Dies reduziert nicht nur das Risiko von Zahlungsausfällen, sondern verbessert auch Ihre Liquidität und gibt Ihnen mehr finanzielle Flexibilität.

- Bonitätsprüfungen vor Vertragsabschluss: Prüfen Sie vor Vertragsabschluss die Bonität Ihrer Kunden. Eine Bonitätsprüfung kann wertvolle Informationen über die Zahlungsfähigkeit liefern und somit helfen, das Risiko von Forderungsausfällen zu verringern.

- Zahlungsbedingungen optimieren: Vereinbaren Sie kürzere Zahlungsfristen oder Vorauszahlungen, um den Zeitraum bis zum Zahlungseingang zu verkürzen. Durch klar geregelte Zahlungsbedingungen können Sie das Ausfallrisiko erheblich senken.

- Kreditversicherungen nutzen: Eine Kreditversicherung schützt Ihr Unternehmen vor Forderungsausfällen. Die Versicherung ersetzt Ihnen den von zahlungsunfähigen Kunden entstandenen Schaden und gibt Ihnen so zusätzliche Sicherheit bei Verkäufen auf Rechnung.