La taxe sur la valeur ajoutée (TVA) est un élément important du système économique suisse. Les entreprises la facturent pour leurs produits ou leurs services. Découvrez dans cet article pourquoi la TVA est appliquée, comment elle fonctionne et les points à ne pas négliger lors du décompte de la TVA suisse.

La TVA en Suisse expliquée simplement

Qu'est-ce que la TVA?

La TVA permet à l'État de couvrir ses dépenses générales. En Suisse, les entreprises qui vendent des produits ou des services et qui enregistrent un chiffre d'affaires de plus de CHF 100'000 par an sont tenues de facturer la TVA à leurs clients et de la reverser à la Confédération.

Quels sont les taux de TVA en vigueur en Suisse?

Les taux de TVA suivants s'appliquent actuellement en Suisse:

Taux de TVA | Pourcentage du chiffre d'affaires jusqu'au 31.12.2023 | Pourcentage du chiffre d'affaires à partir du 01.01.2024 | Applicable à |

Taux normal | 7,7% | 8,1 % | la plupart des produits et services (vêtements, électroménagers, coiffeurs, gastronomie par ex.) |

Taux spécial | 3,7% | 3,8% | Prestations d'hébergement |

Taux réduit: | 2,5% | 2,6% | Biens de consommation courante (produits alimentaires, boissons non alcoolisées, livres, journaux, magazines, médicaments, etc.). |

Comment fonctionne le décompte de la TVA?

Toutes les entreprises assujetties à la TVA doivent établir le décompte de leur TVA et le transmettre à l'Administration fédérale des contributions (AFC). Les principales notions à maîtriser pour le décompte sont les suivantes:

- Contre-prestation convenue ou reçue

- Taux de la dette fiscale nette ou méthode effective

Contre-prestation convenue ou reçue

Chaque entreprise doit décider si elle décompte la TVA selon la contre-prestation convenue ou reçue:

- Contre-prestation convenue: C'est la procédure standard de l'Administration fédérale des contributions (AFC). La TVA est due dès que l'entreprise facture ses prestations. Dans le cas où le client ne paie la facture qu'au cours de la période de facturation suivante, il est possible que l'entreprise doive préfinancer la TVA.

- Contre-prestation reçue: La TVA n'est due qu'à la réception du paiement, c'est-à-dire dès que le client a payé la facture.

Dans le cadre d'une comptabilité financière tenue de manière professionnelle avec des grands livres et des livres auxiliaires, le décompte selon contre-prestation convenue est la méthode la plus judicieuse. En cas de défaut de paiement, si un client est par exemple insolvable, cette méthode standard permet de décomptabiliser les créances. L'entreprise n'est donc pas pénalisée.

Si une petite entreprise ou un indépendant enregistre uniquement des paiements entrants et sortants, il peut appliquer la méthode de décompte selon la contre-prestation reçue. Il n'a donc pas à avancer la TVA. Pour bénéficier de cette méthode, il faut en faire la demande auprès de l'Administration fédérale des contributions (AFC) au moyen d'un formulaire spécial.

Taux de la dette fiscale nette ou méthode effective

Par ailleurs, il est nécessaire de choisir l'une des deux méthodes de décompte de la TVA:

- Méthode des taux de la dette fiscale nette: De nombreuses petites entreprises utilisent la méthode des taux de la dette fiscale nette, car les travaux administratifs sont facilités: d'une part, cette méthode permet de faire les comptes seulement deux fois par année, et non tous les trois mois. D'autre part, les montants d'impôt préalable n'ont plus besoin d'être déterminés.

- Méthode de décompte effective: Dans le cadre de la méthode de décompte effective, les entrepreneurs doivent déclarer le chiffre d'affaires réalisé et l'impôt préalable encouru. Les taux d'imposition indiqués ci-dessus sont appliqués. Les entreprises utilisant cette méthode soumettent chaque trimestre un décompte à l'Administration fédérale des contributions (AFC). Le délai est de 60 jours après la fin du trimestre. Le même délai s'applique également au paiement.

La méthode des taux de la dette fiscale nette en détail

En cas de décompte TVA à l'aide des taux de la dette fiscale nette (TDFN), le montant de TVA dû est calculé en multipliant le total de tous les chiffres d'affaires imposables, TVA incluse, par le TDFN. Ce taux de TVA réduit doit être approuvé par l'AFC et dépend de la branche de l'entreprise. L'avantage de cette méthode de décompte de la TVA est évident: l'impôt préalable est compensé de manière forfaitaire et ne doit pas être décompté en détail.

La possibilité pour une entreprise de décompter à l'aide des taux de la dette fiscale nette dépend de son chiffre d'affaires annuel imposable, et est conditionnée à une dette fiscale annuelle maximale. Le décompte officiel avec les taux de la dette fiscale nette doit par ailleurs être communiqué à l'Administration fédérale des contributions. En savoir plus sur les conditions de la méthode des taux de la dette fiscale nette.

Inscription à la TVA

Une entreprise nouvellement créée anticipant un chiffre d'affaires annuel de plus de CHF 100'000 doit commencer par demander un numéro de TVA à l'Administration fédérale des contributions. Le plus simple est de passer par le portail en ligne de l'AFC.

Les entreprises réalisant un chiffre d'affaires annuel inférieur à CHF 100'000 sont exonérées de la TVA. Elles peuvent toutefois s'inscrire volontairement à la TVA. En effet, ces entreprises ont également droit à la déduction de l'impôt préalable. L'inscription à la TVA est alors particulièrement intéressante lorsque des achats importants sont prévus.

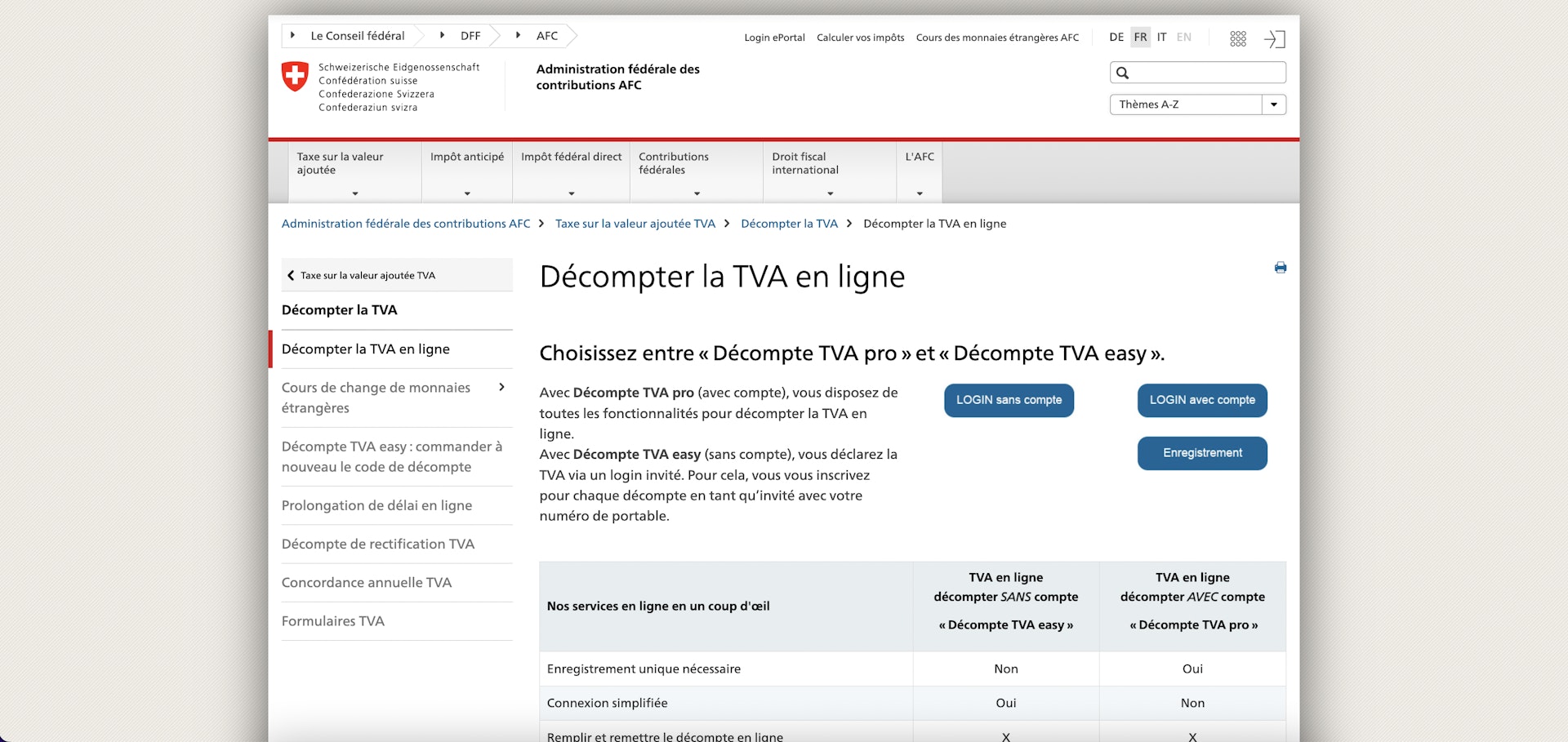

Soumettre le décompte TVA en ligne

L'étape suivante – le décompte TVA proprement dit – s'effectue sur le portail en ligne de l'AFC pour le décompte de la TVA.

Les entreprises ayant utilisé jusqu'à présent AFC SuisseTax pour leurs décomptes doivent transférer leurs données dans le nouveau portail. L'AFC fournit des instructions à cet effet.

Avec le logiciel de gestion bexio, c'est encore plus simple. Nous allons vous montrer pourquoi.

Le décompte de la TVA dans bexio

Vous souhaitez décompter votre TVA sans effort? Dans ce cas, travaillez avec un logiciel de comptabilité comme bexio et faites votre comptabilité en ligne: le logiciel génère automatiquement un formulaire correspondant au formulaire de décompte de l'Administration fédérale des contributions (AFC). Que vous décomptiez votre TVA selon la méthode effective ou la méthode des taux de la dette fiscale nette, selon contrepartie convenue ou perçue, bexio vous assiste dans tous les cas.

A chaque écriture, bexio met automatiquement à jour le formulaire de TVA. Ce formulaire contient toutes les données et tous les chiffres nécessaires, comme par exemple le total du chiffre d'affaires des différents taux. Vous pouvez ainsi reporter facilement les chiffres et maîtrisez votre décompte TVA.

Qu'est-ce que l'impôt préalable et comment fonctionne la déduction de l'impôt préalable?

Le terme d'impôt préalable désigne la TVA qu'une entreprise paie lorsqu'elle achète des biens ou des services. Elle bénéficie d'un droit à la déduction de l’impôt préalable. Cela signifie qu'elle peut compenser la TVA qu'elle perçoit sur ses ventes avec la TVA déjà payée en amont sur ses achats.

Si l'entreprise paie plus de TVA en amont qu'elle n'en a encaissé, l'administration fiscale lui rembourse la partie correspondante de la TVA déjà acquittée. En revanche, si la TVA perçue sur les ventes est supérieure à la TVA payée en amont sur les achats, l'entreprise doit verser la différence à l'administration fiscale.

Exemple:

- Un client achète une table à un menuisier pour CHF 216, ce qui comprend CHF 16 de TVA que le menuisier doit verser à l'administration fiscale.

- Le menuisier a acheté le bois nécessaire à la fabrication de la table pour CHF 100 plus CHF 8 de TVA auprès d'un marchand de bois.

- Il peut donc déduire ces CHF 8 d'impôt préalable des CHF 16 qu'il doit à l'administration fiscale. Dans cet exemple, le menuisier ne paie donc «que» CHF 8 ou 4% de TVA pour la commande.

Questions fréquentes sur la TVA

Qui est assujetti à la TVA en Suisse?

En Suisse, l'assujettissement à la TVA concerne les personnes physiques et morales ayant leur siège sur le territoire national. Tant les particuliers que les entreprises dont l'activité professionnelle ou commerciale vise à générer des recettes sont en principe assujettis à la TVA.

Les entreprises étrangères qui génèrent des recettes en Suisse peuvent également être assujetties à la TVA en Suisse. Celles-ci – tout comme les associations et les organisations à but non lucratif – sont toutefois soumises à des règles spéciales:

- En savoir plus sur l'assujettissement à la TVA des entreprises étrangères.

- En savoir plus sur l'assujettissement à la TVA des associations et des institutions d'utilité publique.

À partir de quand suis-je assujetti à la TVA?

Le moment à partir duquel une entreprise ou une personne est assujettie à la TVA en Suisse dépend de son chiffre d'affaires annuel: si celui-ci est supérieur à CHF 100'000, l'entreprise doit décompter la TVA. Les entreprises dont le chiffre d'affaires annuel est inférieur à ce montant sont exemptées de cette obligation. La forme juridique d'une entreprise (SARL, SA ou entreprise individuelle) n'a aucune influence sur l'assujettissement à la TVA.

Quel est mon numéro de TVA?

Le numéro de TVA se compose de l'IDE suivi de la mention «TVA». Il a le format CHE-123.456.789 TVA. L'IDE (numéro d'identification des entreprises) est un numéro unique et global attribué par l'Office fédéral de la statistique (OFS) à chaque entreprise active en Suisse. On peut le trouver dans le registre IDE de l'OFS. L'IDE a entièrement remplacé le numéro de TVA à 6 chiffres (ex.: TVA 123 456) ainsi que le numéro de registre du commerce à 11 chiffres (ex.: CH-320.3.074.699-6).

Quels sont les délais pour le décompte de la TVA?

Normalement, le décompte de la TVA doit être effectué dans les 60 jours suivant la fin de la période de décompte concernée. Le formulaire correspondant doit être remis à l'AFC de manière spontanée. Toutefois, il est souvent possible de prolonger les délais pour la remise des décomptes.

Que se passe-t-il en cas de cessation d'activité de mon entreprise?

Si une entreprise cesse complètement ses activités, elle doit demander sa radiation de la TVA. Cette demande doit être adressée à l'AFC par écrit dans les 30 jours suivant la cessation des activités.

Que se passe-t-il si mon entreprise n'atteint plus le seuil de TVA de CHF 100'000?

Si le chiffre d'affaires annuel de votre entreprise passe durablement sous la barre des CHF 100'000, vous pouvez demander votre radiation de la TVA – au plus tôt à la fin de la période fiscale au cours de laquelle vous n'atteignez plus ce chiffre d'affaires pour la première fois. Dans ce cas, un délai de radiation de 60 jours après la fin de la période fiscale s'applique. Si l'entreprise ne se demande pas sa radiation, elle est considérée comme ayant renoncé à l'exonération de la TVA et la TVA doit continuer à être versée à la Confédération.

Testez bexio gratuitement et sans engagement pendant 30 jours

Jugez par vous-même en testant toutes les fonctionnalités de bexio, l'outil de gestion idéal des PME.

Avez-vous encore des questions? Appelez-nous: +41 71 552 00 61

Si vous préférez nous écrire: [email protected]

Si vous préférez nous écrire: [email protected]