Bien sûr, les choses seraient plus simples si vous pouviez vous concentrer uniquement sur votre cœur de métier… Mais la tenue d’une comptabilité en bonne et due forme est un impératif. Ceci est particulièrement vrai du compte de résultat (ou compte de profits et pertes): s'il peut être difficile à maîtriser, il se révèle très utile pour améliorer les performances de votre entreprise. Pour faire simple, le compte de résultat vous indique si votre entreprise a réalisé un bénéfice ou une perte. Poursuivez votre lecture pour découvrir comment élaborer un compte de résultat et comprendre sa structure.

Le compte de résultat en Suisse expliqué simplement

Qu'est-ce qu'un compte de résultat?

Le compte de résultat permet de comparer les charges aux produits générés par une entreprise. La différence (solde) entre les produits et les charges donne le résultat net, qui vous indique si votre entreprise a généré un bénéfice ou un déficit. Le compte de résultat vous permet ainsi de connaître les performances de votre entreprise au cours d'une période spécifique (généralement un exercice comptable).

Pourquoi établir un compte de résultat?

En Suisse, conformément à l'article 958 du Code des obligations, toute entreprise dont le chiffre d'affaires est supérieur à CHF 100'000 est légalement tenue de présenter un compte de résultat à plusieurs degrés pour l'exercice correspondant dans le bilan annuel. Celui-ci est déterminant pour le calcul et le versement corrects des impôts et contribue à répondre aux exigences de conformité. Avec le bilan et l'annexe, il garantit «qu’un tiers puisse se faire une opinion fondée» de la situation économique de l'entreprise (art. 958 al. 1 CO).

Mais avant tout, votre entreprise a tout intérêt à ce que les comptes de résultats soient bien tenus dans la mesure où ils offrent un aperçu détaillé de tous les produits et charges au cours d'un exercice complet, ce qui vous permet d'évaluer votre performance financière. Dans quels domaines les charges ont-elles augmenté par rapport à l'année précédente? Au cours de quelles périodes les revenus ont-ils été particulièrement élevés? Quels sont les éléments à optimiser pour rester compétitif à l'avenir?

Le compte de résultat est donc un instrument important pour le contrôle de gestion ainsi que pour la direction de l'entreprise. Il fournit des indications décisives pour la planification et la budgétisation de votre entreprise, notamment en ce qui concerne les coûts de production ou de personnel et la marge réalisée. En bref: Sur la base du compte de résultats, vous pouvez prendre des décisions fondées concernant les investissements, les réductions de coûts ou les stratégies de croissance.

Last but not least, un compte de résultat transparent et précis favorise la confiance des investisseurs, des bailleurs de fonds et des partenaires commerciaux dans la stabilité et la fiabilité de votre entreprise. Pour toute demande de crédit auprès des banques, par exemple, un compte de résultats en bonne et due forme est obligatoire.

Compte de résultat à un ou plusieurs degrés?

On distingue le compte de résultat à 1 degré des comptes de résultat à plusieurs degrés:

Le compte de résultat à 1 degré présente uniquement les recettes, les dépenses et les bénéfices de l'entreprise. Il permet une lecture rapide et aisée de la situation économique d'une entreprise.

Voici un exemple de compte de résultat à 1 degré:

Le compte de résultat à plusieurs degrés en revanche, suit un processus à plusieurs degrés pour le calcul des bénéfices de l’entreprise, avec une séparation entre les activités (revenus et dépenses) principales d’une part, et annexes ou exceptionnels d’autre part. Le compte de résultat à plusieurs degrés permet ainsi de déterminer, entre autres choses, avec quelle efficacité une entreprise génère des bénéfices à partir de son activité principale. Le compte de résultat à plusieurs degrés fournit donc un aperçu particulièrement intéressant de la situation financière de l’entreprise.

Dans cet article, nous vous présentons en détail le compte de résultat à plusieurs degrés, en nous concentrant sur les comptes de résultat à 2 et 3 degrés.

Le compte de résultat à plusieurs degrés expliqué

Le compte de résultat à plusieurs degrés est établi sur la base du plan comptable général et permet de déterminer la solidité d’une entreprise: en effet, les résultats intermédiaires du compte de résultat à plusieurs degrés (le bénéfice d'exploitation ou le bénéfice brut, par exemple) fournissent des informations sur la rentabilité et le financement des opérations.

Les comptes de résultat à plusieurs degrés incluent, entre autres, les comptes de résultat à 2 ou à 3 degrés, qui peuvent être présentés sous forme de tableau ou de liste.

Présentation du compte de résultat à plusieurs degrés

Pour qu'un bilan annuel soit validé par des auditeurs, il est indispensable de respecter des règles claires pour le compte de résultat à plusieurs niveaux.

Vous n'utilisez pas encore de logiciel de comptabilité et vous établissez votre compte de résultat manuellement? Dans ce cas, veillez à ce que la forme soit appropriée afin qu'il n'y ait aucun malentendu quant à l'interprétation des résultats et des bénéfices:

Pour que tous les calculs puissent être bien reconnaissables, les chiffres clés correspondants doivent être déterminés de manière appropriée. Pour ce faire, les postes intermédiaires doivent être clairement marqués, par exemple par un double trait ou une couleur qui met en évidence les différents postes et les rend facilement visibles.

Dans le cas d'audits externes impliquant par exemple un examen annuel du bilan, il est crucial de pouvoir présenter des informations de la manière la plus claire possible afin d’éviter un contrôle ultérieur par l’administration fiscale.

Le compte de résultat à 2 degrés

Un compte de résultat à 2 degrés se compose d’une partie réservée aux activités d’exploitation et d’une partie neutre. Chaque partie fait état des dépenses et des produits avant de présenter en conclusion les bénéfices de l'entreprise. Les dépenses sont présentées à gauche, les revenus à droite.

Voici un exemple de compte de résultat à 2 degrés:

1er niveau: La partie exploitation comprend entre autres les recettes des ventes, le recours aux matières premières ainsi que les charges d'intérêts de l'entreprise. Elle inclut également les postes, les amortissements ainsi que les traitements et salaires. La première partie du compte de résultat à 2 degrés se termine par la présentation du bénéfice d'exploitation.

2e niveau: La partie exploitation est suivie de la partie neutre. Tout d'abord, les charges et les revenus immobiliers sont déduites du/ajoutées au bénéfice d'exploitation. Les impôts directs sont déduits au dernier poste. La partie neutre se termine par le bénéfice de l'entreprise.

Le compte de résultat à 3 degrés

Comme son nom l’indique, un compte de résultat à 3 degrés se compose au total de 3 niveaux: tout comme le compte de résultat à 2 degrés, il se compose lui aussi d’une partie réservée aux activités d’exploitation et d’une partie neutre, mais également d’une partie réservée aux activités commerciales.

Voici un exemple de compte de résultat à 3 degrés:

1er niveau: La partie réservée aux activités commerciales comprend les produits et les charges liés aux marchandises, à partir desquels est calculé le résultat brut.

2e niveau: Vient ensuite la partie réservée aux activités d’exploitation, dans laquelle les charges de personnel et les amortissements sont déduits du résultat. Cette deuxième partie se termine par le résultat net d’exploitation.

3e niveau: Vient enfin la partie neutre, qui prend en compte les produits et les charges liés à des activités hors exploitation (immobilier et titres, par exemple). Une fois tous les postes ajoutés et soustraits, on obtient les bénéfices (ou les pertes) de l'entreprise.

Différence entre le bilan et le compte de résultat

La comptabilité en partie double vous permet d’établir un bilan ainsi qu’un compte de résultat. L’un et l’autre sont les composants principaux du bilan annuel d'une entreprise. Mais quelle est la différence entre l’un et l’autre? Le bilan et le compte de résultat expliqués simplement:

Bilan

Le bilan vous indique d'où vient votre argent et où vous le mettez. Pour ce faire, il récapitule les actifs et les passifs, reflétant ainsi le patrimoine de votre entreprise à une date donnée. Le bilan est donc très utile si vous avez besoin d’informations sur votre situation financière actuelle.

Compte de résultat

Il en va autrement du compte de résultat (abrégé parfois en CR): celui-ci vous permet de savoir si vous avez réalisé des profits ou subi des pertes dans une période déterminée en comparant vos recettes avec vos dépenses. Si le montant côté droit (produits) est supérieur au montant côté gauche (charges), vous avez réalisé un profit dans la période considérée; dans le cas inverse, vous avez subi une perte. Voilà pourquoi le compte de résultat est souvent appelé compte de profits et pertes.

Le graphique suivant montre clairement la différence entre le compte de résultat et le bilan:

Comment établir un compte de résultat

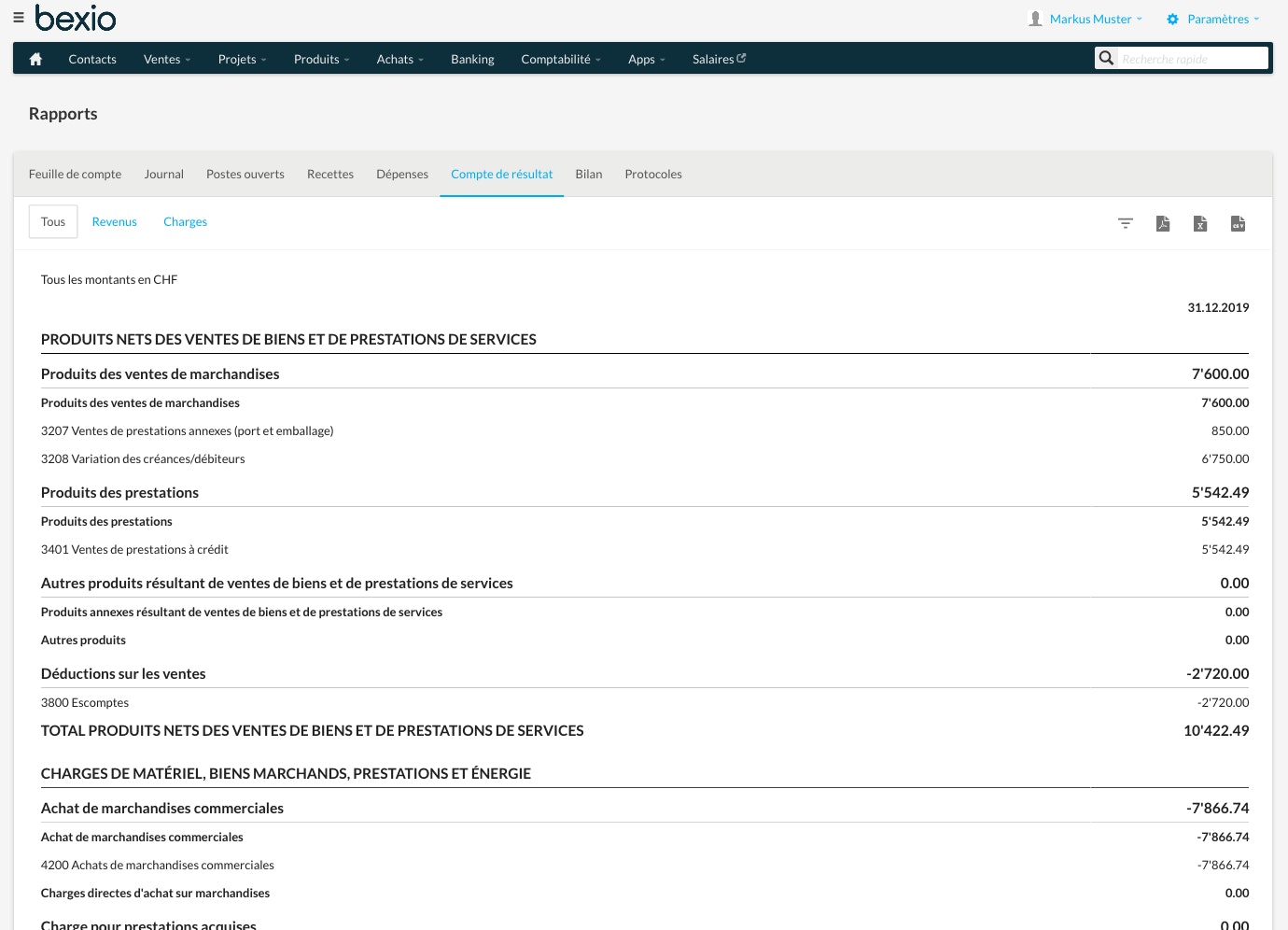

Dans la plupart des cas, l’utilisation d’un logiciel de comptabilité vous permet de générer automatiquement votre compte de résultat. bexio est par exemple capable d’établir un compte de résultat à 5 degrés, qui a l’avantage de présenter nettement plus d’informations qu’un compte de résultat à 2 degrés. Celui-ci permet de déterminer des chiffres clés importants, comme le résultat brut, l’EBITDA (bénéfice avant intérêts, impôts et amortissements) et l’EBIT (bénéfice avant intérêts et impôts).

Télécharger un exemple de compte de résultat établi avec bexio au format PDF.

Avec bexio, vous pouvez également établir un compte de résultat à tout moment en un clic et le télécharger directement au format PDF. Le bilan et le compte de résultat ne sont généralement établis qu’à la fin d’un exercice. Mais dans la pratique, il peut être judicieux d’établir des états financiers intermédiaires en cours d’exercice afin de pouvoir estimer rapidement si votre budget est respecté.

Questions fréquentes concernant le compte de résultat

En quoi consiste la présentation en liste du compte de résultat?

Comme son nom l'indique, la présentation en liste présente le compte de résultat sous la forme d'une liste facile à interpréter. Utilisée de préférence dans le reporting interne et pour les PME, elle montre comment les différents postes de produits et de charges se répercutent sur le résultat global. Tous les postes sont présentés l'un après l'autre – d'abord les produits, puis les charges. À mesure que l'on se rapproche du résultat net, la synthèse est structurée par des résultats intermédiaires pour le bénéfice brut, le résultat d'exploitation et le résultat avant impôts.

En quoi consiste la présentation du compte de résultat sous forme de tableau?

La présentation sous forme de tableau présente les produits et les charges dans deux colonnes distinctes – l'une pour les produits, l'autre pour les charges. La comparaison directe permet de voir clairement l'origine et l'utilisation des fonds. Cette présentation détaillée des différents types de produits et de charges est souvent utilisée dans le reporting externe et dans les grandes entreprises, car elle permet une analyse plus approfondie des données financières.

Quelle présentation utiliser pour le compte de résultat?

Les entreprises individuelles et les sociétés de personnes peuvent choisir entre les deux formes. Les entreprises de plus grande taille ou les sociétés de capitaux doivent utiliser la présentation sous forme de tableau. La présentation en liste a l'avantage d'être plus simple et plus directe. La présentation sous forme de tableau permet de séparer clairement les différents types de recettes et de dépenses et fournit plus de détails pour des analyses plus approfondies. La présentation en liste convient à des fins internes et permet une compréhension rapide, tandis que la présentation sous forme de tableau est généralement utilisée pour les parties prenantes externes telles que les investisseurs et les bailleurs de fonds.

Qu'est-ce que le compte de résultat à sept niveaux?

Le compte de résultat à sept niveaux est une forme détaillée et structurée du compte de profits et pertes, présentée sous forme de liste. Elle décompose le compte de résultat en sept niveaux principaux afin de permettre une compréhension détaillée de la performance financière d'une entreprise. Les sept niveaux sont les suivants:

- Chiffre d'affaires: Toutes les recettes provenant de la vente de biens et de services avant déductions.

- Utilisation de marchandises ou de matériaux: Coût direct des marchandises vendues ou des matériaux utilisés pour la prestation de services.

- Charges de personnel: Tous les coûts liés à l'emploi de personnel.

- Autres charges d'exploitation: Toutes les autres dépenses liées à l'exploitation (loyer, assurances, frais administratifs, etc.).

- Résultat d'exploitation (EBIT): Bénéfice ou perte provenant de l'activité opérationnelle, avant prise en compte des intérêts et des impôts.

- Résultat financier: Produits et charges des activités financières (intérêts, dividendes et autres postes similaires).

- Résultat avant impôts: Bénéfice ou perte avant impôts – regroupe les activités opérationnelles et le résultat financier.

Testez bexio gratuitement et sans engagement pendant 30 jours

Jugez par vous-même en testant toutes les fonctionnalités de bexio, l'outil de gestion idéal des PME.

Avez-vous encore des questions? Appelez-nous: +41 71 552 00 61

Si vous préférez nous écrire: [email protected]

Si vous préférez nous écrire: [email protected]