Die Schlussbilanz ist ein wichtiger Bestandteil der Buchführung. Jedes bilanzierende Unternehmen muss am Ende eines Geschäftsjahres eine Schlussbilanz erstellen. Hier erfahren Sie, was in einer Schlussbilanz enthalten sein muss und wie sie bei der Beurteilung der finanziellen Gesundheit von Unternehmen hilft.

Die Schlussbilanz einfach erklärt

Was ist die Schlussbilanz?

Die Schlussbilanz ist Teil des Jahresabschlusses. Sie gewährt einen umfassenden Überblick über die finanzielle Lage und die Geschäftsergebnisse eines Unternehmens am Ende eines Geschäftsjahres. Aus der Schlussbilanz lassen sich der Jahresumsatz und der Gewinn oder Verlust ermitteln. Zudem ergibt sich aus ihr die Eröffnungsbilanz für die folgende Rechnungsperiode.

In diesem Beitrag:

Wer muss eine Schlussbilanz erstellen?

In der Schweiz unterliegen Einzelunternehmen und Personengesellschaften, die einen Jahresumsatz von mehr als CHF 500’000 erzielen, der Buchhaltungspflicht. Sie müssen im Rahmen des Jahresabschlusses eine Schlussbilanz erstellen. Unter diese Regelung fallen auch AG, GmbH, Kommanditaktiengesellschaften, Genossenschaften, Vereine und Stiftungen. Liegt der Jahresumsatz unter CHF 500’000, ist mindestens eine vereinfachte Buchhaltung zu führen.

Wofür benötigt ein Unternehmen eine Schlussbilanz?

Eine Schlussbilanz dient verschiedenen Zwecken:

- Gesetzliche Anforderungen: Unternehmen sind gemäss dem Schweizer Obligationenrecht (OR) dazu verpflichtet, eine Schlussbilanz zu erstellen. Die Einhaltung dieser Vorschrift ist obligatorisch und soll die finanzielle Transparenz und Integrität des Unternehmens sicherstellen.

- Finanzielle Auskunft: Die Schlussbilanz liefert wichtige Informationen über die finanzielle Lage des Unternehmens zum Ende eines Geschäftsjahres. Sie zeigt das Vermögen, die Schulden und das Eigenkapital des Unternehmens sowie seine Gewinne oder Verluste an.

- Beurteilung der Geschäftsentwicklung: Anhand der Schlussbilanz lässt sich die finanzielle Entwicklung des Unternehmens im Laufe der Zeit beurteilen. Durch den Vergleich der Schlussbilanzen verschiedener Jahre können Trends, Muster und Veränderungen in der finanziellen Performance erkannt werden.

- Entscheidungsfindung: Die Schlussbilanz dient als Grundlage für unternehmerische Entscheidungen. Sie ermöglicht es der Unternehmensführung, fundierte Entscheidungen über Investitionen, Kreditaufnahmen, Dividendenzahlungen und andere finanzielle Angelegenheiten zu treffen.

- Externe Kommunikation: Externe Parteien wie Aktionäre, (potenzielle) Investoren, Banken, Lieferanten und staatliche Behörden haben das Recht, Einsicht in die Schlussbilanz eines Unternehmens anzufordern. Der Zugang zu dieser Informationsquelle dient dazu, das Vertrauen in das Unternehmen zu stärken und Geschäftsbeziehungen zu unterstützen.

Insgesamt ist die Schlussbilanz also ein wichtiges Instrument – mit ihrer Hilfe lassen sich die finanzielle Gesundheit eines Unternehmens bewerten, rechtliche Anforderungen erfüllen und fundierte Entscheidungen treffen.

Wie sieht eine Schlussbilanz aus?

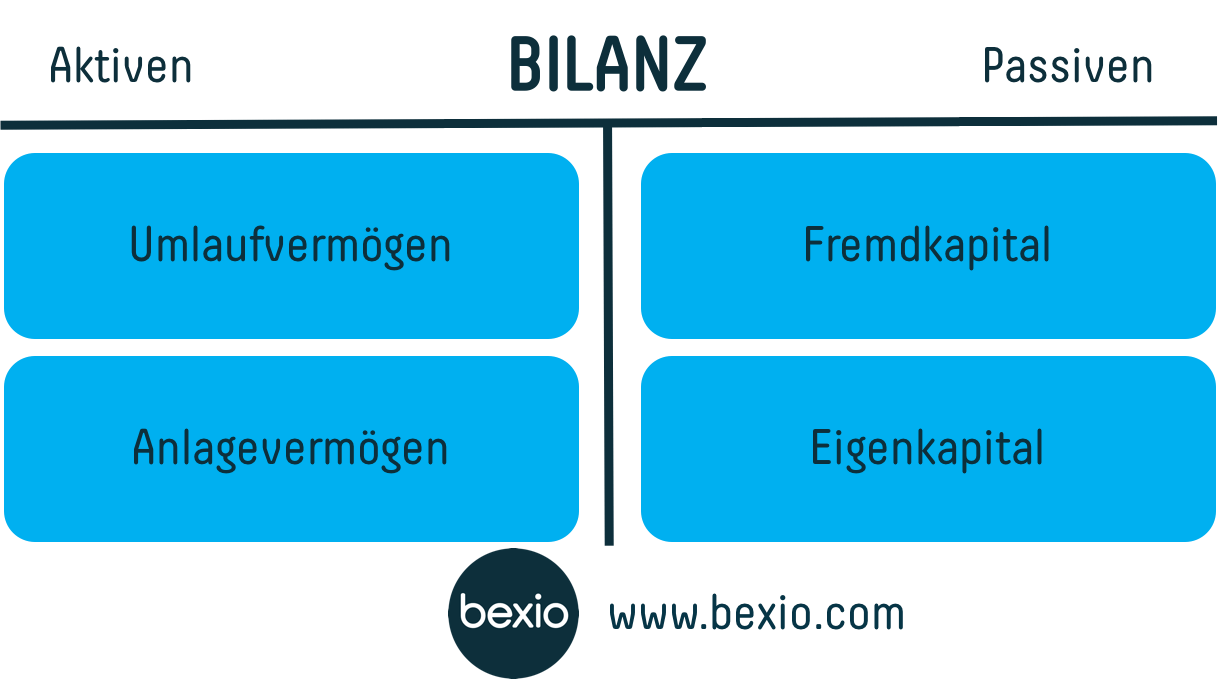

Die Bilanz ist in zwei Seiten gegliedert – die Aktivseite und die Passivseite:

Aktiven

Die Aktiven stellen alle Vermögenswerte des Unternehmens dar, zum Beispiel Bargeld, Maschinen oder Immobilien. Diese Bilanzseite wird in Umlaufvermögen und Anlagevermögen unterteilt.

Umlauf- und Anlagevermögen unterscheiden sich vor allem in ihrer Liquidierbarkeit. Die Liquidierbarkeit drückt aus, inwiefern sich die Vermögensgegenstände eines Unternehmens in liquide Mittel (Bargeld oder Sichtguthaben) umwandeln lassen.

Das Anlagevermögen ist nachhaltig gebunden. Es soll der Firma langfristig zur Verfügung stehen und nicht veräussert werden. Dadurch vermindert es die Liquidität des Unternehmens. Neben Immobilien, Maschinen oder anderen Produktionsanlagen und Fahrzeugen gehören auch immaterielle Werte wie Lizenzen oder Patente dazu.

Das Umlaufvermögen hingegen ist leicht liquidierbar. Dazu zählen etwa Vorräte, Wertpapiere, Kassenbestände, Rohstoffe, Erzeugnisse und Waren – alle Wirtschaftsgüter, die das Unternehmen zur Veräusserung, Verarbeitung oder zum Verbrauch angeschafft oder hergestellt hat.

Die Positionen des Anlage- und Umlaufvermögens auf der Aktivseite sind nach ihrer Liquidität geordnet. Das bedeutet, je weiter unten ein Vermögenswert steht, desto einfacher ist er veräusserbar.

Passiven

Die Passiven entsprechen den Schulden eines Unternehmens und geben Auskunft über die Art seiner Finanzierung. Sie stellen dar, wie das dem Unternehmen zur Verfügung stehende Kapital investiert wurde.

Bei den Passiven wird zwischen Eigen- und Fremdkapital unterschieden. Zum Fremdkapital gehören beispielsweise Geld, das ein Unternehmen seinen Kreditoren schuldet, also noch nicht bezahlte Rechnungen, sowie Hypothekenschulden bei Banken.

Wie unterscheiden sich Schlussbilanz I und II?

In der Buchhaltung unterscheidet man zwischen der Schlussbilanz I und der Schlussbilanz II. Stellen Sie sich die Schlussbilanz I als (I)ntro vor – Sie können sie zur Überprüfung der finanziellen Lage Ihres Unternehmens nutzen. Die Schlussbilanz I zeigt schwarz auf weiss, wie es um den Erfolg Ihres Geschäfts im Vergleich zum Vorjahr steht.

Die Schlussbilanz II wird nach der Erfolgsrechnung erstellt. Bis Sie die Erfolgsrechnung verbucht haben, sind Schlussbilanz I und II identisch. Nach dem Verbuchen fungiert die Schlussbilanz II als Eröffnungsbilanz für die folgende Rechnungsperiode.

Wie wird eine Schlussbilanz erstellt?

Die Schlussbilanz wird am Ende jeder Geschäftsperiode erstellt. Dafür schliesst das Unternehmen alle Konten (Erfolgs- und Bestandskonten) ab, die während des Geschäftsjahres verwendet wurden.

Die Salden der einzelnen Konten überträgt man in die Bilanz. Der Saldo der Aktiv- und Passivkonten wird ermittelt, indem man die Differenz zwischen diesen beiden Seiten berechnet. Der Saldo der Bilanz stellt gleichzeitig den vom Unternehmen erwirtschafteten Gewinn oder Verlust dar.

Die Schritte zur Erstellung einer Schlussbilanz sehen aus wie folgt:

Abschlussbuchungen vornehmen

Bevor die Schlussbilanz erstellt werden kann, sind vorbereitende Abschlussbuchungen erforderlich. Dafür müssen alle Geschäftsvorfälle, die während des Geschäftsjahres aufgetreten sind, verbucht werden. Vorgänge, die noch nicht erfasst oder eventuell falsch erfasst wurden, sind nun zu korrigieren. Unter Abschlussbuchungen fallen beispielsweise:

- Berechnung der Mehrwertsteuerlast

- Umbuchung von Unterkonten auf Hauptkonten

- Bestandsveränderungen an fertigen und unfertigen Erzeugnissen

- Verbuchung von Abschreibungen

- Verbuchung von Rückstellungen und Rücklagen

Erfolgskonten abschliessen

Anschliessend werden die Erfolgskonten abgeschlossen, die die Aufwendungen und Erträge des Unternehmens enthalten. Hierbei wird der Gewinn oder Verlust des Unternehmens ermittelt.

Bestandskonten abschliessen

Auch die Bestandskonten, die das Anlagevermögen, Umlaufvermögen, Eigenkapital, Fremdkapital und Rückstellungen des Unternehmens enthalten, müssen abgeschlossen werden. Dabei wird überprüft, ob alle Geschäftsvorfälle korrekt verbucht wurden und ob der Saldo der Konten korrekt ist. Die Schlusswerte des Bestandskontos werden über das Schlussbilanzkonto (SBK) abgeschlossen.

Schlussbilanz erstellen

Schliesslich wird die Schlussbilanz erstellt, die das Anlagevermögen, Umlaufvermögen, Eigenkapital, Fremdkapital und Rückstellungen am Ende des Geschäftsjahres darstellt. Diese Konten sollten die gleichen Salden aufweisen wie die abgeschlossenen Bestandskonten.

Prüfen und analysieren

Nachdem die Schlussbilanz erstellt wurde, sollte sie überprüft und analysiert werden, um die finanzielle Lage des Unternehmens beurteilen und Pläne für das nächste Geschäftsjahr entwickeln zu können.

Beispiel einer Schlussbilanz

Die Bilanzsummen der Schlussbilanz müssen übereinstimmen. Ein Schlussbilanzkonto kann zum Beispiel so aussehen:

Werte auf dem Schlussbilanzkonto | |

Bankguthaben | CHF 5’000 |

Forderungen aus Lieferungen und Leistungen | CHF 30’000 |

Geschäfts- oder Firmenwert | CHF 15’000 |

Gewinnrücklagen | CHF 150’000 |

Gezeichnetes Kapital | CHF 30’000 |

Grundstück | CHF 100’000 |

Jahresüberschuss | CHF 50’000 |

Kassenbestand | CHF 250 |

Rohstoffe | CHF 60’000 |

Rückstellungen | CHF 20’000 |

Technische Anlagen/Maschinen | CHF 50’000 |

Verbindlichkeiten aus Lieferungen und Leistungen | CHF 10’250 |

Daraus ergeben sich in der Schlussbilanz folgende Werte:

Aktiven | Passiven | ||

Geschäfts- oder Firmenwert | CHF 15’000 | Gezeichnetes Kapital | CHF 30’000 |

Grundstück | CHF 100’000 | Gewinnrücklagen | CHF 150’000 |

Technische Anlagen/Maschinen | CHF 50’000 | Jahresüberschuss | CHF 50’000 |

Rohstoffe | CHF 60’000 | Rückstellungen | CHF 20’000 |

Forderungen aus Lieferungen und Leistungen | CHF 30’000 | Verbindlichkeiten aus Lieferungen und Leistungen | CHF 10’250 |

Kassenbestand | CHF 250 | ||

Bankguthaben | CHF 5’000 | ||

Summe | CHF 260’250 | Summe | CHF 260’250 |

Schlussbilanz in bexio

Führen Sie Ihre Buchhaltung mit der Buchhaltungssoftware von bexio: Erstellen Sie jederzeit Vorjahresvergleiche und exportieren Sie Ihre Bilanz mit nur einem Klick. Die finale Schlussbilanz steht Ihnen nach dem Jahresabschluss zum Download zur Verfügung.

Nutzen Sie unseren Leitfaden für einen easy Jahresabschluss

Mit unserem Leitfaden gelingt Ihnen der Jahresabschluss ganz einfach. Laden Sie ihn jetzt herunter und entdecken Sie unsere Tipps und Tricks.

Häufig gestellte Fragen rund um die Schlussbilanz

Was ist ein Schlussbilanzkonto?

Der Grundsatz der doppelten Buchführung sieht vor, dass jede Buchung über zwei Konten erfolgen muss. Bei der Erstellung der Schlussbilanz übernehmen Sie die Endbestände (Salden) der Bestandskonten in die Schlussbilanzkonten und von dort aus in die Bilanz. Die Schlussbilanzkonten füllen somit eine Lücke zwischen Bestandskonten und Schlussbilanz.

Ist Schlussbilanz gleich Eröffnungsbilanz?

Die Werte der Schlussbilanz eines Jahres stellen die Werte der Eröffnungsbilanz für das folgende Geschäftsjahr dar. Vergleicht man hingegen die Schlussbilanz eines Jahres mit der Eröffnungsbilanz desselben Jahres, so erkennt man die Veränderungen, die sich im Laufe des Jahres bei den Vermögenswerten und Verbindlichkeiten des Unternehmens ergeben haben.

Wie prüft man, ob die Schlussbilanz korrekt ist?

Die Differenz zwischen Aktiven und Passiven, die sich aus der Bilanz ergibt, muss immer mit dem Saldo der Erfolgsrechnung identisch sein. Ist das nicht der Fall, so liegt ein Fehler in der Buchführung vor, der behoben werden muss. Erst, wenn die beiden Salden der Bilanz und der Erfolgsrechnung identisch sind, kann das Geschäftsjahr abgeschlossen werden. Der einzige Unterschied, der bezüglich dieser Zahl bestehen darf: Der Saldo der Bilanz befindet sich im Fall eines Gewinns auf der linken Seite, während der Saldo bei der Erfolgsrechnung in diesem Fall auf der rechten Seite zu finden ist.

Wie unterscheiden sich Schlussbilanz und Erfolgsrechnung?

Die Schlussbilanz zeigt – im Gegensatz zur Erfolgsrechnung – eine Momentaufnahme Ihres Unternehmens an einem Stichtag (meistens der 31.12.). Sie umfasst alle Vermögenswerte auf der einen Seite und die Verbindlichkeiten auf der anderen Seite. An der Erfolgsrechnung können Sie hingegen laufend ablesen, ob Ihr Unternehmen einen Gewinn oder Verlust aufweist.

Jetzt bexio 30 Tage kostenlos & unverbindlich testen

Überzeugen Sie sich selbst und testen Sie alle Funktionen von bexio, der einfachen Business Software für Ihre KMU-Administration.

Noch Fragen? Rufen Sie uns an: +41 71 552 00 61

Schreiben Sie lieber? [email protected]